对于刚入市的配资新手来说有哪些配资限制吗?总体来说,配资行业的门槛不高,但投资者也要有自知之明,由于配资交易风险较高,在操作技术方面,投资者没有一定的技巧是很抓住机会获取盈利的,因此,投资者要不断提高自主判断和自主策略的能力。

中金公司持有乐观态度,认为中国网上配资,航空业是典型的成长周期行业,本轮周期具备盈利超预期基础,建议短期波动中逢低布局;美银证券则比较悲观,认为内地十大配资软件,航空公司最坏时刻未过,在燃油成本激增,加上为了应对疫情所采取的政策,今年面对的亏损会更严重,并下调了国内三大十大配资软件,航空公司目标价。敏实集团正在遭遇比2018年更为严峻的估值回撤。

投资者对敏实集团并不陌生,因为其曾是港股为数不多的四十倍牛股之以前复权算,2012-2017年6年时间走出了40倍的空间,成为港股汽车零部件板块最耀眼的明星股。2018年该公司估值回撤近50%,之后两年持续反弹逼近前高点,2021年后随大市走熊,2022年已跌去超40%,趋势不容乐观。

也是最关键的一点,选择市场潜力大的股指也适合操作网上配资有一定的优势,起码它是呈现向上发展趋势的,这类股指一般都比较难找,可加大关注市场发展的主题和近期的政策概念的板块,再挑选细分赛道。记住有发展空间较大的,保持盈利性好的公司,抓住机会,及时盈利。如果是未来发展空间有限的个股,即使满足以上提及的条件,也不一定就将它视为一只长线配资低价投资的股票机会。受益于购置税减免与新能源下乡组合拳发力,上海全面复工复产,行业有望迎来供需双强阶段,数据层面,新能源车新势力、比亚迪(00259等销量较好,往后可能看到更多燃油车的基本面验证,以汽车链为代表的整车、汽车零配件将成为网上配资,稳增长主线的第二阶段。实际上,复盘该公司估值走势及业绩表现,存在高度的吻合性,估值充分反映业绩。2017年之前该公司基本保持着双位数的业绩增长,2018年及之后增速明显放缓,这和汽车行业周期性相关,而利润摆动,多个会计周期增收不增利,也使得业绩充满不确定性。今年上半年业绩发布后,有机构开始减持退出。

本平台了解到,根据敏实集团上半年财报,实现营业额752亿元,同比增长9%,但股东净利润58亿元,同比下降27%,净利率下降至07%,已连续两个半年度下降。业绩发布后不久,就遭到了MitsubishiUFJFinancialGroup,Inc减持,之后中信证券发布研报称业绩存在不确定性,并下调盈利预测。

不过仍有部分投行看好,如瑞信研报认为公司盈利能力在上半年触底反弹,电池盒业务可以将约90%主要是铝的原材料价格波动,转嫁至下游汽车制造商或电池组制造商,相信公司可以把握电动车趋势;再如招商证券研报也认为公司基本面上半年触底,下半年重回快速增长轨道。估值大幅回调后,敏实集团还有配置价值吗?

转型新能源,电池盒是亮点

本平台了解到,敏实集团主要从事汽车零部件和工装模具业务,汽车零部件业务主要包括金属及饰条、塑件、铝件和铝电池盒产品,在分录中均单独列示,而工装模具业务包括汽车外饰件及车身结构件在开发等各类模具与夹具,归入其他业务。该公司属于汽车产业链上游,业绩紧跟下游需求环境变化。

2018年以来汽车销量持续下行,受消费低迷、疫情及国际冲突等多重因素影响,2020年加速下滑,而作为产业链一部分,下游需求不振势必传导到上游。2021年行业复苏,该公司业绩也得到恢复性增长,今年上半年,全球汽车销量下滑,该公司业绩表现相对坚挺。而汽车行业结构调整,该公司也将业务重心转向新能源领域。

从业务上看,汽车零部件的金属及饰条、塑件及铝件三大核心业务增长稳定,往年收入份额均超过20%,今年上半年分别占营业额314%、29%及24%,合计贡献804%,电池盒业务为近两年发力业务,上半年收入大幅增长434%,不过目前收入份额仅为87%,对整体业绩影响较小。

不过电池盒业务是该公司作为新能源业务核心的战略细分业务之今年上半年接获订单出众,整体年化新业务承接93亿元,而电池盒占新承接订单的50%,在手订单的38%。期间,该公司承接了梅赛德斯奔驰一款主要的全球平台车型的的电池盒订单,成为其电池盒最大的合作伙伴,同时也获得国外多家造车新势力订单。

敏实集团持续推进新能源业务转型,2021年收入占比就达到了14%,相比于2018年的8%大幅提升12个百分点,今年上半年继续提升,在新业务承接订单中,新能源占比达到79%,正因新能源贡献,年化新承接订单同比大幅增长56%。而电池盒预计在下半年业绩将得到放量,贡献可观收入。

一句话概括,缴税多了,收入利润没来得及确认。在这里网上配资要给大家补一下税法相关的知识,茅台酒最主要的税为增值税与消费税,增值税为流转税,在每个环节征收,税率在13%左右。对于茅台酒来说,由于毛利率在90%以上,基本上可以抵扣的进项增值税很少,按销售额的13%满上缴。重点在消费税,无论在哪个环节纳税,只征收一次,不重复征收。茅台交消费税是在出厂阶段直接纳税,无论是给自己的子公司销售,还是直接对外销售,都是在出厂时征收。为应对新能源需求趋势,该公司电池盒产能在全球全面布局。国内多地完成铝电池盒等生产线的建设并陆续进入量产状态,如沈阳电池盒工厂已经步入量产阶段,咸宁电池盒工厂及金属饰条工厂已经建设完毕,项目开始进入试量产阶段;在海外,塞尔维亚工厂保障已量产项目的顺利爬坡及整体运营效率的提升。

虽然敏实集团在新能源业务上做了很多工作,未来也有预期,但基于目前的贡献度而言,对整体业绩的影响还是偏弱,下游核心需求仍是传统车业务,业绩回归增长并不是投资者首要考虑的,关键在于盈利是否能保持稳定。

增收不增利,利润率持续下降

敏实集团在过去几年盈利波动性明显,整体而言毛利率及净利率均呈下行的趋势,今年上半年,毛利率及净利率分别为215%及07%,同比均有不同程度下滑,相比于2017年度分别下滑了65个百分点及73个百分点。从去年下半年开始,通胀下原材料价格高企及运输成本等因素影响,该公司持续两个半年度增收不增利。

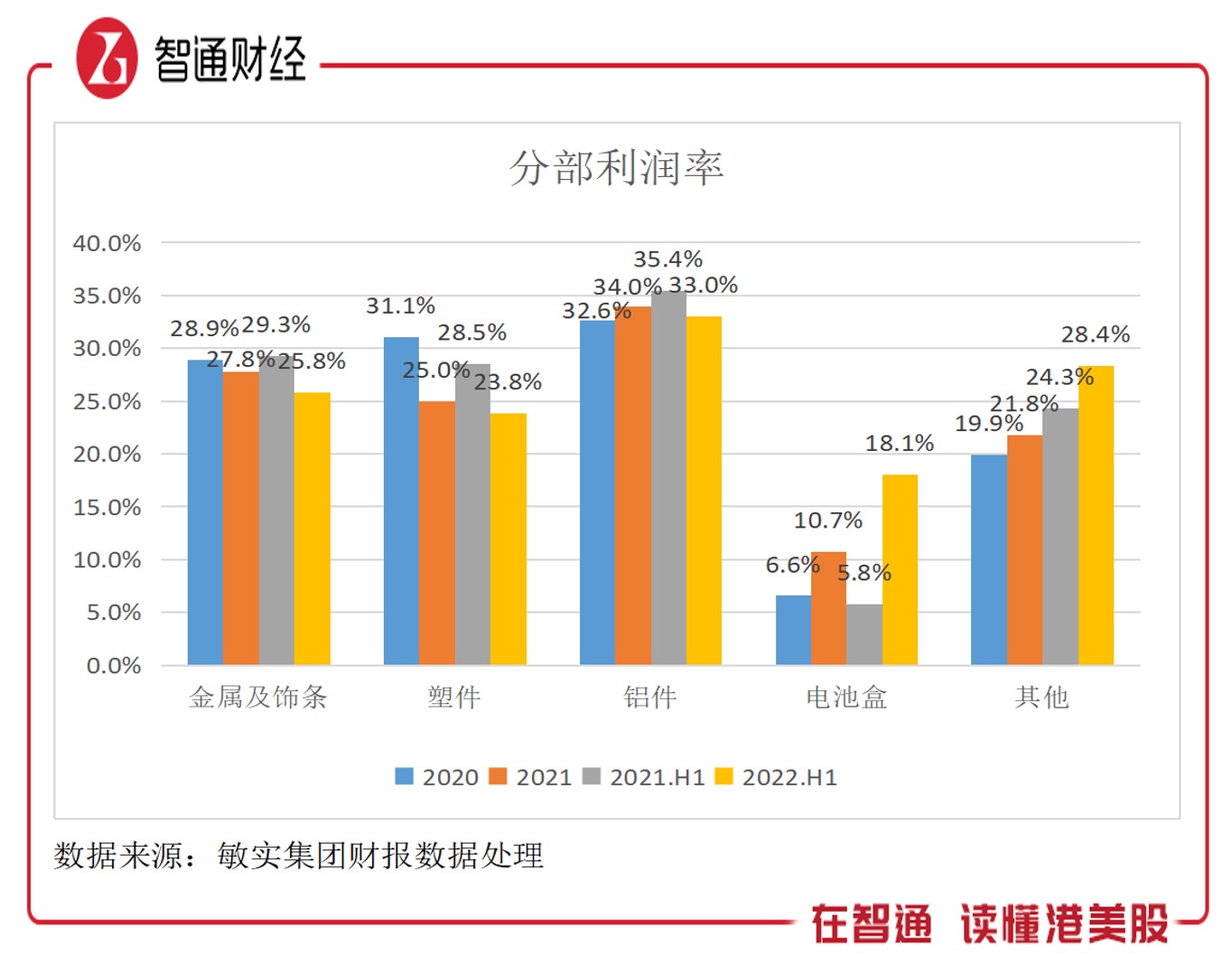

分业务看,今年上半年核心的三大业务包括金属及饰条、塑件及铝件分部利润率均下滑,利润率分别为28%、28%及33%,其中塑件利润率下滑7个百分点,分部利润合计贡献888%。电池盒利润率增幅较大,上半年为11%,同比大幅提升13个百分点,但利润贡献仅为26%,其他业务利润率表现较好,利润贡献154%。

敏实集团在财报中披露,塑件、铝件、金属及饰条及电池盒四大产品线组织通过各自项目中心、开发中心及工厂生产组织之间的有效协同持续提升运营效率,大力推行敏实卓越运营系统。然而从成本费用上并未有出色表现,上半年该公司三大开支费用率20.8%,同比提升0.8个百分点,较2020年度提升24个百分点。

下半年,该公司盈利水平仍存在忧虑。虽然全球各国央行通过加息抑制通胀,但会加速需求萎缩,使得经济前景更加悲观,本次通胀本质不在需求端,而在供给端,抑制需求雪上加霜。使得原材料现货价格不仅没降,需求萎缩下,产品卖不出去,可能导致亏损。此外,电池盒业务利润率虽然大幅提升,下半年也有预期,但对利润提升的贡献较小,而为了获取更多的市场,其销售开支仍将继续增长。

估值有压制,未到配置时机

但极为可惜的是,尽管上述网上配资,基金公司早在十四年前就意识到,越南QDII配资APP,基金可能是一个极具潜力的单一市场QDII产品,但该公司最终却与越南QDII失之交臂,以至于在十年后,这家公募配资APP,基金才正式推出第一只国别类型的QDII,且该QDII所押注的国运,指向了日益落寞的发达国家日本。值得一提的是,从资产质量看,敏实集团确实比较健康的,该公司保持较稳健的资产负债水平,负债率455%,有息负债率243%,但有息债结构中短债占比比较高,超过70%,债务结构有不合理的地方,不过短期压力并不大。

该公司运营资产表现较好,应收款中基本为第三方款项,且三个月以内的占比超过50%,在同账龄内是应付款的67倍。现金周期持续缩短,今年上半年缩短至212天,且每年都产生运营性资产盈余,加上账上现金可以满足短债需求,但为保障充足现金,该公司仍采取“借新还旧”,保证有息债的平稳。

稳健的财务是业务健康运行的基础,但纵观港股汽车零部件企业,包括耐世特等,其实财务都没问题,主要关注点在于业务及盈利上。

敏实集团业绩有压力,也有看点,压力在于目前大部分业绩贡献在传统车上,且海外收入占比大,根据LMCAutomotive统计,上半年全球轻型车销量约3848万辆,同比下降5%,欧洲及北美大部分国家双位数下滑;而看点则在于新能源业务的持续推进,特别是国内市场,上半年国内新能源车保持翻倍趋势,渗透率超过20%,而其国内电池盒产能或在2023年全面释放。

由于多重因素影响,尤其是原材料及运输成本等不可控因素,短期盈利能力提升较为困难,该公司大概率走长期路线,通过发展核心潜力业务,如电池盒产品获取规模成长,后期通过规模化盈利,预计电池盒利润率稳定在整体平均水平。但导致的结果是,盈利表现压制估值预期。

综上而言,敏实集团业务结构目前未出现明显变化,三大业务利润率下滑,盈利压制明显,2022年预期不会很乐观,不过新能源业务是转折点,电池盒产能下半年将有所释放,预计2023年才会充分表现在报表上,改变业务及盈利结构。就现状而言,资金退潮下,该公司还未到配置时机。

配资者可以根据股票配资平台排行榜进行选择正规的股票配资公司,一般情况下,排名靠前的配资公司所具备的经营资质条件要更好些,因此,配资者要善于把握配资市场主要风向进行操作,尽量规避一些不必要的交易风险。

文章为作者独立观点,不代表尚益网配资观点

股民评论