配资交易公司都具有哪些相关风险呢?一般情况下,配资用户参与配资投资方式需要注意多方面的风险,比如配资本身存在的风险,配资公司是否实盘配资模式,收费是否合理等,配资者也要谨慎的选择合理的配资杠杆,提高自身警惕性,保障配资交易的正常进行。

成立仅5年的中深建业控股有限公司,于近期向港股市场发起了冲刺。

目前,尚益网配资,储能行业主流的温控方案为风冷,分析师认为未来液冷有望凭借散热效率、全生命周期成本等多方面优势加速渗透,从而带动股票实盘配资,储能温控整体单位价值量提升。2025年股票实盘配资,储能温控市场规模有望超过130亿元,2022-2025年均增速接近100%。值得一提的是,由于温控在股票实盘配资,储能系统成本中占比仅在3%-5%,安信证券认为,后续降本压力有限。本平台注意到,日前,中深建业向港交所主板递交上市申请。招股书显示,中深建业系中国私营承包建筑企业,获授五项一级施工承包资质和六项二级及三级施工承包资质,业务遍及广东、河南、四川、福建、湖北、浙江及新疆等地区。

招股书显示,2019-2022年上半年中深建业实现收入81亿元、131亿元、146亿元、72亿元,净利润008万元、1359万元、2806万元、-431万元。可见,报告期内公司的收入整体在扩张,利润表现则有所波动。

成长性欠佳,H1净利润转负

就业务范围来看,中深建业主要担任建设项目的总承包商或分包商,为客户提供专业而全面的施工服务,具体内容包括负责建设项目的整体协调及管理,包括指定工作计划、招聘人手、租用设备及机械、采购建筑原材料、监控质量及施工进度。

报告期内,中深建业的收入来源于建筑工程项目、市政公用工程项目、地基基础工程项目、专业承包项目。其中,建筑工程和市政公用工程项目可算作是中深建业的业务基本盘,2019-2021年建筑工程实现收入92亿元、26亿元、79亿元,占比分别为27%、47%、59%;市政公用工程项目实现收入14亿元、46亿元、89亿元,占比59%、45%、33%。

报告期内,中深建业的两大核心业务占收入比重此消彼长,至2021年建筑工程已为公司第一大业务,而市政公用工程占比则有所收缩。

值得一提的是,2019-2022年上半年中深建业从超过200个建设工程项目及市政公用工程项目中确认总收益约为389亿元。其中,18个项目的合约金额超过5000万元,另有70个项目的合约金额超过1000万元。换言之,公司半数以上的项目合约金额不足千万。

同期,中深建业的地基基础工程项目实现收入4951万元、3502万元、6059万元,占比6%、6%、5%;专业承包项目实现收入25亿元、2391万元、1726万元,占比15%、9%、3%。该两大业务规模均较小。

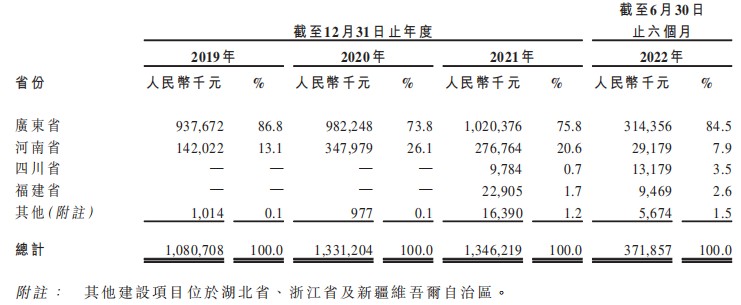

分地域来看,中深建业的收入主要来源于广东,报告期各期来源于该省的收入占比均超过七成。河南亦可算作中深建业的重要根据地,但期内来源于该省的收入具有一定波动性,至今年上半年占比已收窄至9%。此外,公司尚有少数收入来源于四川、福建以及其他地区。

从过往履历来看,汪海仅在建设银行和财通尚益网配资,基金两家公司有过任职经历。作为上海大学双学士和新加坡管理大学财富管理硕士,在1997年至2015年间,就职于建设银行,历任建行上海市徐汇支行计划财务部科员经理助理,建行上海市徐汇支行个人金融部客户经理,建行上海分行财富管理与私人银行部产品经理,建行上海市分行个人金融部产品经理副总经理。随后,他在2015年加入了财通港股配资平台,基金。

从过往履历来看,汪海仅在建设银行和财通尚益网配资,基金两家公司有过任职经历。作为上海大学双学士和新加坡管理大学财富管理硕士,在1997年至2015年间,就职于建设银行,历任建行上海市徐汇支行计划财务部科员经理助理,建行上海市徐汇支行个人金融部客户经理,建行上海分行财富管理与私人银行部产品经理,建行上海市分行个人金融部产品经理副总经理。随后,他在2015年加入了财通港股配资平台,基金。另就客户结构来看,如前所述公司的客户数量众多,但大部分收益均来自少数大客户。2019-2022年上半年,中深建业的前五大客户贡献收入16亿元、05亿元、59亿元、38亿元,占总收入的比重分别为57%、69%、55%、64%。

同期,中深建业最大客户实现收入分别为34亿元、75亿元、82亿元、0.71亿元,占总收入的比重达到26%、20.6%、20.9%、19%。

盈利端,2019-2022年上半年中深建业的毛利分别为5892万元、6649万元、7128万元、2168万元,对应毛利率分别为5%、5%、3%、8%,基本保持稳定。与此公司的净利润分别为008万元、1359万元、2806万元、-431万元。值得注意的是,今年上半年中深建业的净利润转负,而去年同期则为420.3万元。

红海厮杀如何突围?

众所周知,长久以来建筑业一直是中国的支柱产业之在国民经济发展中占有举足轻重的地位。按产业链分类来看,总承包商及分包商处于行业中游位置,其主要职责为管理及执行建筑项目的所有主要范畴,包括但不限于地基工程、楼宇建设、幕墙施工、装修、翻新及防火等。

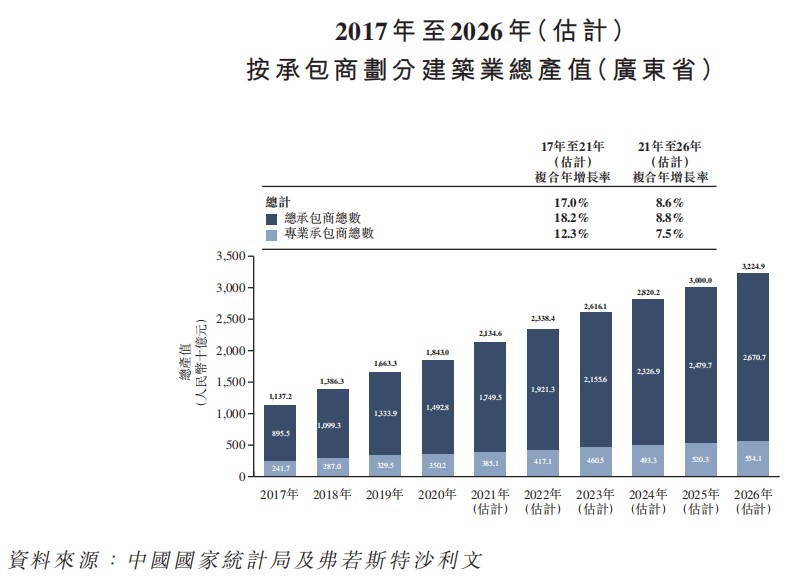

一名拟上市公司董秘对界面新闻表示,在上市公司中,主管会计工作负责人一般是CFO,即是公司高管,通常会同时身兼副总和董事的职务,会计机构负责人是会计部门的负责人,可以叫财务总监/经理/部长等,负责日常会计业务,属于中层管理人员。有的公司年报上这两个位置是同一个人签。但在*ST德威,尚益网配资,周建明都没在公司任职,年报中‘主管会计工作负责人配资公司违法,周建明’这样的表述明显不合适。从经济体量来看,亦可以窥见基建的重要性。以中深建业深耕的广东省为例,2020年该省建筑业总产值变达到了18430亿元,而2021年预计将达到21346亿元,2017-2021年复合年增长率约为17%。另据预测,至2026年广东的建筑业总产值将达到32249亿元,2021-2026年对应复合年增长率约为6%。

行业规模可观,但另一方面建筑业也是一个不折不扣的红海市场。举例而言,中深建业分别于2019-2022年上半年提交了2590份、2918份、4318份、1099份标书,中标率仅为2%、5%、1%、0.6%,中标率不仅较低且还呈现出逐年走低的态势。

回到这次汤加火山,不管是6级还是7级,都不是眼下就可以得出的结论。因为判断尚益网配资,火山喷发的规模与判断地震规模,并不是同一个概念:然而,从收入占比来看,中深建业对于投标项目的依赖度可并不低。截至报告期各期末,中深建业来自投标所得项目的收入占比分别为46%、52%、50.3%、74%,比例不断升高。

行业竞争激烈且预期增速将放缓,而回看中深建业自身,公司的压力也并不小。一方面,报告期各期末,公司的贸易应收款项净额分别为0.91亿元、19亿元、69亿元、33亿元;公司贸易应收款项周转天数分别约为15天、46天、61天、123天。

另一方面,同期中深建业的经营活动现金净额分别为9636万元、2392万元、6109万元、627万元,整体亦处于负增长的状态。这抑或解释了为何公司成立仅五年,便急于通过登陆港交所来提升自身的外部融资能力。

资本寒冬下,对于身处传统行业的中深建业而言,上市固然有助于公司获得更多的“弹药”。截至8月31日,中深建业手头共有56个项目,合计总值约为364亿元,这亦将在一定程度上为公司后续的增长提供助益。

但身处激烈的市场竞争之中,中深建业在总部位于广东的9000多家私营建筑公司中排名尚且仅能冲进前50位,未来公司究竟能否从红海中突围恐怕只能留待时间来给出答案。

正常来说,股票配资平台为更好维护客户关系都不会在提现这块难为客户,在客户申请提现之后的5~60分钟便可以完成尚益网配资,但这个时间一般都是在交易日内进行的,时间段为上午八点半到下午五点半之间,通常在这个时间内进行提现都是比较快到账的。《公司法》第一百五十一条董事、高级管理人员有本法第一百四十九条规定的情形的,有限责任公司的尚益网配资,股东、股份有限公司连续一百八十日以上单独或者合计持有公司百分之一以上股份的配资平台排名,股东,可以书面请求监事会或者不设监事会的有限责任公司的监事向人民法院提起诉讼;监事有本法第一百四十九条规定的情形的,前述配资平台排名,股东可以书面请求董事会或者不设董事会的有限责任公司的执行董事向人民法院提起诉讼。当然我们也要看到就是说积极的财政政策和这种相对宽裕的流动性环境,肯定对于固定资产尚益网配资,投资有支撑,但是大家对固定资产配资收益,投资的力度强度在二季度也不宜过度的乐观,那么从消费的角度来说,更加是受到疫情的影响,我就不赘述了。在线办理配资模式是基于在互联网配资交易方式的基础上形成的,在线配资交易模式操作方式要更加的方便,操作性更加的强,能够提高配资者的操作效率。所以,配资者一定要选择正规的线上配资模式,合理操作。

文章为作者独立观点,不代表尚益网配资观点

相关文章

股民评论