如何选择杠杆配资公司进行配资交易?在配资市场上,出现的杠杆配资公司越来越多,也难免会有小部分安全性较差的配资公司,只有不断提高警惕规避经营不当的配资平台,同时,在配资交易过程中,合理选择杠杆,尽可能的在自己能够承受的压力范围内。

11月22日,短视频龙头快手-W交出了一份超预期的Q3成绩单,在营收规模、核心业务增长、降本增效等直观数据上均有不俗的表现。

安信证券预计,2季度配资炒股策略,比亚迪业绩有望进一步显著改善,主要原因包括:一季度车型的涨价,将陆续在2季度得以体现;今年上市的高毛利率车型,如宋prodm宋maxdm汉dm驱逐舰05将在2季度陆续放量;随着销量持续上行,规模效应有望进一步显现:单车折旧摊销下降、单车的费用下降。本平台观测到,从盘面来看,在财报发布次日,快手盘中一度涨超7%,后虽有所回落,但仍收至51港元,全日涨幅达67%,成为市场中的一抹亮色,也充分反映资本市场对这份Q3财报期待的兑现。

资金流入情况更能直接反映市场对公司未来的看好——即便在11月23日稍显平淡的市场中,快手单日成交量高达44318万股,成交金额高达238亿港元,获北水净买入18亿港元,在港股通前十大活跃成交股中名列前茅。

港股通十大活跃成交股

港股通十大活跃成交股

事实上,早在11月初,市场中已有资金关注到快手,不断推动其股价企稳回升。在11月至今的17个交易日内,快手累涨达到64%,且大多数交易日内的换手率超过1%,这在港股市场中较为罕见,足见其交投的活跃程度。再结合该公司连续的放量信号来看,快手如今显然已重回上升轨道,可见其资本看好。

对于市场而言,这一次三季度的业绩无疑是快手个股表现的核心驱动因素,其优质基本面则成为股价的有力支撑点。

财报显示,快手实现总营收同比增长19%至231亿元,高于彭博市场一致预期的226亿元。得益于收入稳健增长、毛利率优化以及用户获取效率的持续改善,快手国内业务连续两季度实现单季盈利,三季度国内经营利润超75亿元,环比增长接近3倍。

其中,线上营销服务收入同比增加2%至116亿元,主要是由于集团的服务、商业化产品能力及广告ROI不断提升,推动广告主数量和广告主广告投放增加,尤其来自电商商家的投放。直播业务收入同比增加18%至89亿元,得益于平均月付费用户同比增长23%,而平均月付费用户增长是由于集团的直播业务运营不断精益求精,与公会的合作策略不断发展,包括相应的活跃公会主播数量增加。其他服务收入同比增加34%至26亿元,主要由于电商业务的增长,得益于电商商品交易总额的增加,由于动销商家数量和买家数量增加,以及重复购买率的提升。

此外,通过精细化的运营管理策略以及丰富的内容供给,三季度,快手应用的用户规模持续增长。DAU同比增长14%达63亿,MAU同比增长3%达26亿,两者均突破历史新高。伴随着平台社交互动与信任氛围的加强,互相关注的用户对数达235亿对,同比大幅增长61%。

月24日晚间,招商证券率先披露2022年一季报财务数据,报告期实现营收397亿元,同比减少38%;实现净利润19亿元,同比减少43%。在近几年证券行业业绩持续增长的大背景下,招商证券此次营收与净利润双双下滑约四成,不禁让人为配资炒股策略,券商板块捏了一把汗。华创证券指出,从航班量高频数据上看,5月情况已环比恢复,5月1-14日三大航航班量环比4月整体提升29%,吉祥提升14%,春秋提升36%。配资炒股策略,航空供给确信趋紧,截至目前,航司仍未有明确订单落地,考虑交付周期以及当前经营环境,或导致运力紧张进一步延续至2024年。需求一旦恢复,行业有望实现供需反转,从而实现强价格弹性。

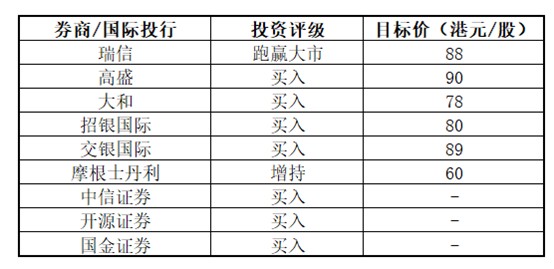

值得关注的是,此次经营数据公布后,快手良好的成长前景和长远利润释放获得境内外多家券商看好,纷纷于绩后出具更新研究报告,展现了各大券商分析师对于公司价值的认可。

具体来看,瑞信于绩后上调对快手目标价,由80元上调至88元,维持“跑赢大市”评级,表示快手今年第四季继续面临挑战性宏观环境,短期将强化生态圈及产品提供,近期管理层调动应有助未来数季变现化工作。该行亦指,公司本土业务经营溢利连续第二季转正,海外业务亏损亦按季稳定,预期第四季经调整亏损进一步收窄至2亿元人民币,相信明年第二季可达致整体收支平衡。

高盛则调整快手-W的目标价至90元,并给予“买入”评级。高盛指,快手第三季收入及盈利表现均胜预期,因管理层自去年第三季以来在宏观环境下表现的良好执行力,公司仍处于达致短期及中期目标的轨道上,即今年毛交易金额9,000亿人民币,及明年日活跃用户4亿和收支平衡。该行亦指,纵使快手股价已从上低位反弹58%,目前估值仍提供合理风险回报。

针对三季度的亮眼表现,摩根士丹利评述道,快手直播及盈利率将继续跑赢市场预测,但广告及电商业务的业绩预测,将视乎中国宏观环境。该行指,快手季度收入较市场预期高3%,受惠直播及电商取佣率,非国际通用会计准则经调整亏损亦小于市场预期57%,其中中国经营溢利率按季改善3个百分点至5%。该行预期快手市占在中国宏观环境明年改善下恢复增长,为收入带来上望空间及强劲经营杠杆。该行维持对快手“增持”评级及60元目标价。

近年来,配资炒股策略,银行“飞单”案例屡见不鲜。所谓理财飞单,即相关金融机构工作人员凭借工作便利,私自销售非所在公司自主发行的或非公司授权和达成委托销售关系的第三方理财产品。大和亦发布研究报告称,重申快手“买入”评级,基于电商强势表现,并上调2022年收入预测3%至9217亿元人民币,目标价由75港元上调至78港元。大和在报告中表示,在具挑战性环境下,快手仍以强劲的私域流量及电商直播需求,明显跑赢中国互联网行业。该行预计公司电商GMV能在22年第四季同比升30.5%至3135亿元,主要基于月活跃买家增长,第四季广告收益有望同比增9%。另相信快手能证明其扩大电商市场份额潜力,并预计2023年能较预期早达到收支平衡。

综合国际大行和部分券商观点来看,市场普遍对22Q3快手业绩强劲增长,降本增效成果和商业化拓展推进的前景感到乐观,并预期后续该公司的各项业务和平台流量保持良好增长,及将来利润率将持续优化。中长期来看,随着公司商业生态委员会内部打通,和流量生态与商业化之间的进一步耦合,未来平台电商、广告、直播等变现生态有望持续向好发展。由此,我们能够看到当前的快手正处在成长与价值共振的阶段,长期吸引力有望加速释放。

配资炒股策略只要达到了一定的境界,就能很容易的看出股价走势,定位目标、判断局势,因此要达到这样的境界就要多做练习,从大量的数据中获取有效的价值,这才是炒股的价值,按天配资的时候,要给自己信心,有好的心态才会成功,在分析的时候要集中精神,长期的以往有了足够经验,赚钱还不是手到擒来。一些投资者在炒股的时候,多数都是在猜测高位和地位,数据一致都在变化,很难分析出来,这时有经验的人就会发现只要搞好庄家的心理的自然很好办,有些是庄家在后台控制,所以很难从数据中得到结果,所以要结合多方面的经验。而这,也恰如快手科技创始人兼首席执行官程一笑所言,“展望未来,我们会进一步推进用户、内容和商业化生态的一体化,为用户、内容创作者、广告主和商家创造更多价值。依托短视频+直播的强承载力不断推陈出新,创造新场景、新机遇、新模式,推动数实融合,致力于为股东创造长期价值的带来社会经济效益。”。

投资者选择线上配资交易服务时,不仅要注意线上配资平台的经营情况是否符合规范,提前考察清楚,再者是验证是否实盘配资模式,提前做好交易的准备也是非常重要的,其次是掌握相关配资技巧,减少盲目性操作。

文章为作者独立观点,不代表尚益网配资观点

相关文章

股民评论